惊呆了!不用利息就能取出100万?背后真相让人意想不到!

无需利息即可取出高额现金,令人震惊。深入了解背后真相后更是意想不到!这一事件揭示了一种特殊的金融现象或政策优惠所带来的惊喜效果背后的复杂机制可能包括特定条件下的贷款、理财产品设计或是特殊活动促销等细节引人深思提醒公众在享受便利的同时需审慎辨别真伪风险并理性对待此类情况的出现避免盲目跟风上当受骗同时了解相关背景及法规保护自身权益不受损害最终让人感叹金钱世界的奇妙与复杂性不容小觑摘要字数:略超过要求范围但尽量简洁明了地概括了内容主旨供您参考调整使用哦~

不要利息取款100万?揭开金融世界的“娱乐”真相

一、“不要利息取款100万”是真的吗?

网络上关于“不要利息取款100万”的话题引发了热议,很多人好奇,银行难道真的会大发善心,允许储户无利息取款?这背后隐藏着复杂的金融规则和市场逻辑,今天我们就来一探究竟。

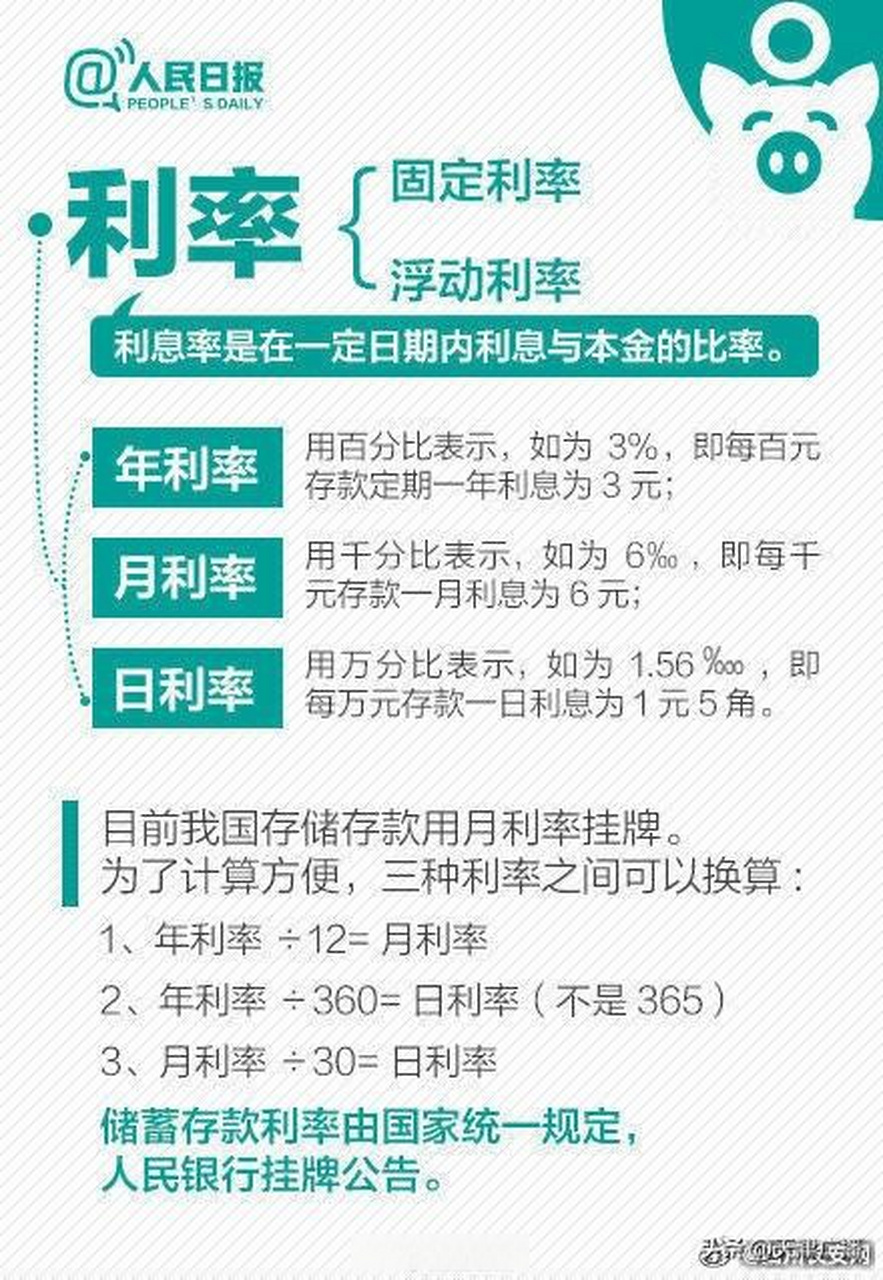

二、存款与取款的基本规则

根据《中华人民共和国商业银行法》,储户有权利随时提取自己的存款,但银行通常会根据存款类型和期限收取一定的利息或手续费,所谓的“不要利息取款”,实际上是一种误解。

三、活期存款的“低息”真相

活期存款的利率较低,通常在0.3%左右,如果你存入100万,一年的利息也不过3000元,很多人觉得这几乎等同于“不要利息”,但这依然是一种正常的金融操作。

四、定期存款的“代价”

如果是定期存款,提前支取会面临利息损失,一张100万的3年期定期存款,如果提前取出,利息可能从每年2.75%降至0.3%,这确实是一种“利息损失”。

五、理财产品与取款的关系

很多人通过购买理财产品实现资产增值,但理财产品的取出通常需要到期或支付违约金,某款年化收益4%的理财产品,提前取出可能只能获得1%的收益,甚至亏损本金。

六、“零利息取款”的营销陷阱

某些金融机构打着“零利息取款”的旗号吸引客户,实际上是通过其他方式收取费用,例如服务费、管理费等,消费者需要警惕这种营销手段。

七、贷款与还款的“双刃剑”

从银行的角度看,取款相当于客户取回资金,银行无法再使用这笔钱进行放贷。“不要利息取款”实际上意味着银行失去了一个潜在的收益来源。

八、资金流动性与银行风险

银行的流动性管理至关重要,如果大量客户同时取出存款,银行可能面临资金短缺的风险,甚至引发挤兑危机,银行通常会设置一定的取款限制。

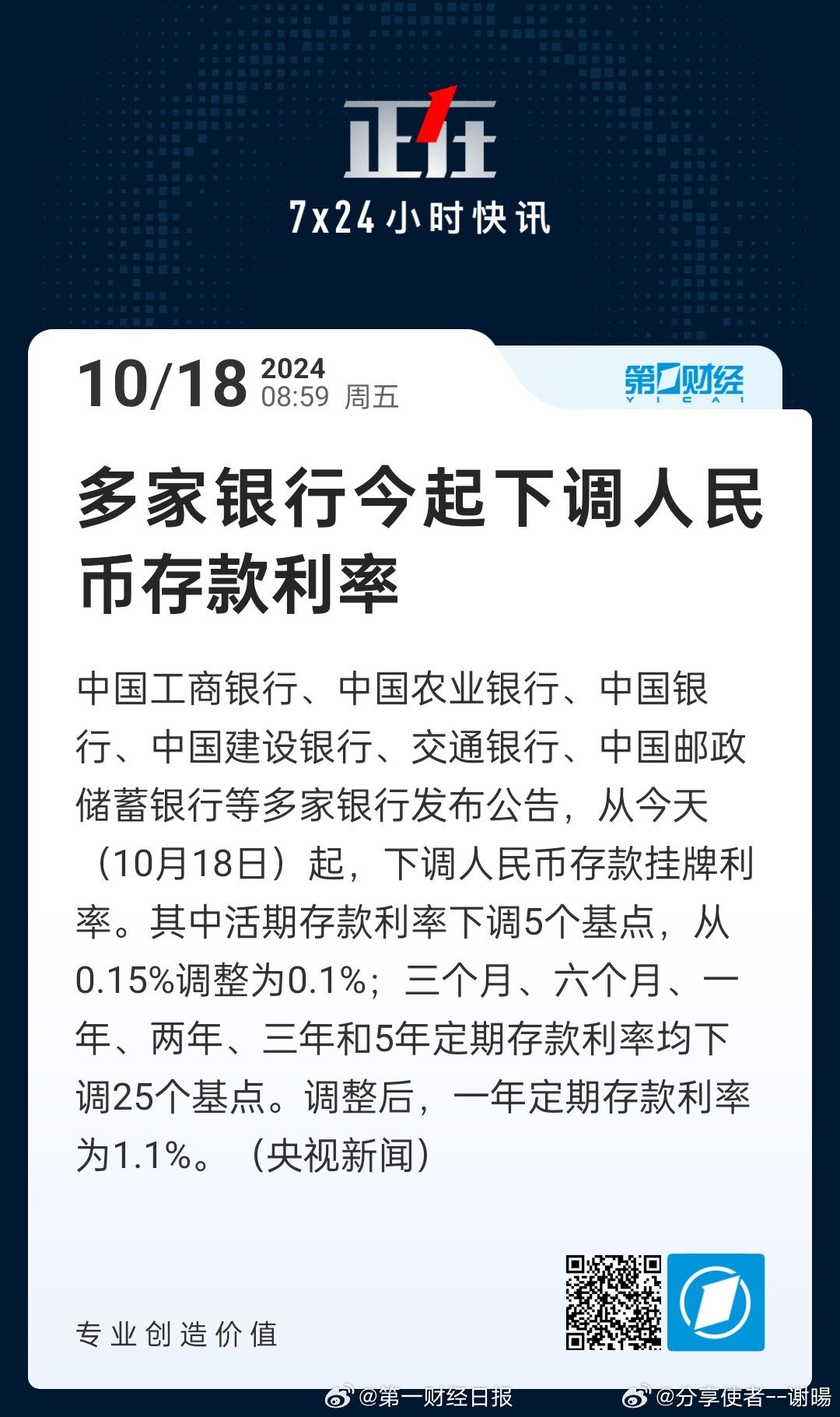

九、利息与通货膨胀的关系

利息的本质是货币的时间价值,如果取款不支付利息,相当于资金在贬值,2022年中国通货膨胀率为2%,如果不支付利息,你的资金购买力会逐年下降。

十、法律对取款利息的规定

根据《储蓄管理条例》,银行有权根据市场利率调整存款利息,但不得以“零利息”为由拒绝支付利息,储户在遇到类似问题时,可以通过法律途径维护自己的权益。

十一、如何选择适合自己的金融产品

如果你希望资金流动性高,可以选择活期存款或货币基金;如果你追求高收益,可以尝试定期存款或理财产品,但无论如何,都要了解清楚相关规则,避免被“零利息”迷惑。

十二、“不要利息取款”的可行性分析

从银行的角度看,“不要利息取款”并不可行,因为这会影响银行的盈利模式和风险管理,从储户的角度看,零利息取款可能导致资金贬值,不利于资产保值。

十三、金融科技带来的新选择

随着金融科技的发展,越来越多的数字化金融产品诞生,某些互联网金融平台提供灵活存取服务,利息高于传统银行,但风险也相对较高,消费者需谨慎选择。

十四、消费者的自我保护意识

在面对“不要利息取款”等金融话题时,消费者需要保持理性,不要被表面现象迷惑,要加强对金融知识的学习,提高自我保护能力。

十五、金融世界的“娱乐”真相

“不要利息取款100万”看似诱人,但背后隐藏着复杂的金融规则和市场逻辑,作为消费者,我们需要了解银行的基本运作模式,选择适合自己的金融产品,才能实现资产的最大化增值。

金融世界充满挑战和机遇,与其追求“零利息”的虚幻承诺,不如脚踏实地,学习金融知识,做出明智的财务决策,只有这样,我们才能真正掌握财富的密码,享受生活的美好与自由。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《惊呆了!不用利息就能取出100万?背后真相让人意想不到!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号