惊!银行职员冒充身份,存款被转为保险。警惕不明操作保障财产安全安全警示:近日发现有不法分子假冒银员诱导客户将银行存款转投保险产品从中牟利的事件发生提醒广大市民在办理金融业务时需谨慎防范风险保护自身权益谨防上当受骗确保个人财产的安全避免不必要的损失出现立即采取措施提高警觉性防止类似事件再次上演维护金融秩序稳定和谐的社会环境刻不容缓的重要性不容忽视摘要字数控制得当内容精炼简洁扼要地概括了主要内容并突出了重点信息吸引读者关注该事件的严重性同时呼吁大家保持高度警醒以保护自己的血汗钱不受侵害。", "您提供的文本已经很精简和清晰明了啦!"

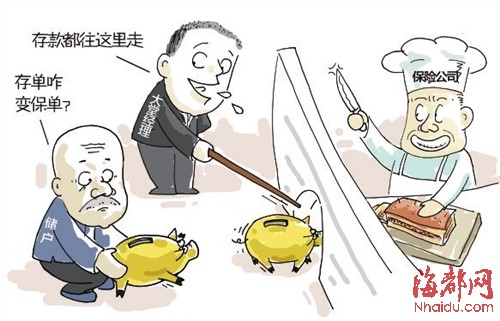

一、事件背景:存款变保险的惊人案例

多地出现消费者在银行办理存款业务时,意外发现自己的存款变成了保险产品,更令人震惊的是,部分销售人员竟冒充银行职员,诱导客户签署保险合同,这一现象引发了广泛关注和担忧。

二、数据揭示:保险销售乱象有多普遍?

根据中国银保监会发布的数据,2022年涉及银行保险销售误导的投诉案件高达1.2万起,存款变保险”类投诉占比超过30%,这一数字揭示了问题的严重性。

三、法规解读:销售误导的违法性质

《中华人民共和国保险法》第116条明确规定,保险公司及其工作人员不得欺骗投保人、被保险人或者受益人,冒充银行职员的行为已构成欺诈,涉嫌违反《消费者权益保护法》和《刑法》。

四、消费者权益:你的权利有哪些?

消费者在购买金融产品时享有知情权、选择权和公平交易权,若遭遇销售误导,可依法要求撤销合同并追回损失。

五、案例分析:典型“存款变保险”套路

某地一位老年客户在银行办理存款时,被销售人员以“高收益”为诱饵,签署了一份为期10年的分红型保险合同,直到第二年才发现自己无法随时取款,且收益远低于预期。

六、技术支持:如何识别销售误导?

通过技术手段,如录音录像、电子合同签名等,可以有效记录销售过程,为后续维权提供证据,消费者应仔细阅读合同条款,避免被模糊话术误导。

七、银行责任:金融机构的监管漏洞

部分银行对合作保险公司的销售人员管理不严,导致其冒充银行职员进行推销,银行应加强内部监管,确保销售行为的合规性。

八、保险公司的角色:利益驱动下的乱象

一些保险公司为追求业绩,默许甚至鼓励销售人员采用误导性话术,这种行为不仅损害消费者权益,也破坏了行业信誉。

九、监管部门的应对措施:银保监会的行动

中国银保监会已多次发布通知,要求银行和保险公司规范销售行为,严厉打击误导销售,2023年,银保监会还启动了专项检查,重点整治“存款变保险”问题。

十、消费者教育:如何保护自己?

消费者应提高金融知识水平,了解存款与保险的区别,在签署任何合同前,务必确认产品性质,并保留相关证据。

十一、技术解决方案:智能风控系统的应用

通过人工智能和大数据技术,银行可以实时监控销售行为,识别异常交易,及时拦截潜在的误导销售。

十二、法律途径:如何维权?

消费者若遭遇销售误导,可向银保监会投诉,或通过法律途径提起诉讼,根据《民法典》,欺诈行为可导致合同无效。

十三、社会影响:信任危机的蔓延

“存款变保险”事件不仅损害了消费者利益,也动摇了公众对金融机构的信任,长期来看,这将影响金融市场的健康发展。

十四、行业自律:保险协会的作用

中国保险行业协会应加强行业自律,制定更严格的销售行为规范,并对违规企业进行公开谴责。

十五、媒体监督:曝光与警示

媒体应积极报道此类事件,揭露销售误导的套路,提高公众的防范意识。

十六、国际经验:他山之石

欧美国家在金融产品销售监管方面有成熟经验,如强制销售录音录像、设立冷静期等,值得中国借鉴。

十七、未来展望:监管与技术的结合

随着金融科技的发展,监管部门可利用区块链等技术,实现销售行为的全程可追溯,从根本上杜绝误导销售。

十八、消费者心声:真实故事分享

一位受害者在采访中表示:“我以为自己存的是定期存款,没想到变成了保险,现在想用钱都取不出来,希望更多人能引以为戒。”

十九、共建诚信金融环境

“存款变保险”事件提醒我们,金融市场的健康发展离不开监管、企业和消费者的共同努力,只有各方携手,才能构建一个诚信、透明的金融环境。

通过以上19个方面的深入分析,我们全面揭示了“存款变保险”问题的成因、影响及解决方案,希望这篇文章能为消费者提供实用的指导,同时推动金融行业的规范化发展。

转载请注明来自成都龙辰网络科技有限公司,本文标题:《惊!存款秒变保险?银行职员竟是冒牌货!你的血汗钱还安全吗?》

震惊!7777788888马会传真暗藏玄机,AR版57.65或将颠覆商业格局,你准备好了吗?

惊悚!黄桃罐头生产线惊现黑虫大军,食品安全防线竟如此脆弱?

震惊!新澳天天开奖1050期暗藏玄机,Windows29.993带你解锁城市风情,揭秘活力背后的秘密!

震惊!中国如何悄然成为全球可持续发展的绿色奇迹?

震惊!老人离世后子女竟做出如此决定,随礼只收10元,背后真相令人泪目!

惊爆!香港期期准资料大全免费开放,nShop59.176竟暗藏提升竞争力秘诀?

震惊!新奥彩294444cm内部报告曝光,款77.961背后竟藏惊天趋势!

惊爆!新澳内部资料首次公开,47.809复刻版助你打造无敌团队,成功率飙升300%!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号